Статистика расчет среднесписочной численности работников. Списочная численность работников: что это и как рассчитать

Правила и нормы для расчёта среднесписочной численности работников в 2018 году регламентируются и задаются Приказом Росстата от 28/01/2013 № 428, а также Инструкцией по статистике численности и заработной платы рабочих и служащих от 17/09/1987 № 17-10-0370.

Скачать форму сведений о среднесписочной численности в Excel или PDF

Отчёт о среднесписочной численности персонала необходим для выполнения требований законодательства при заполнении бланков следующих деклараций:

- Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование (форма 4-ФСС);

- Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование (форма РСВ-1 ПФР);

- Сведения о среднесписочной численности работников за предшествующий календарный год (форма по КНД 1110018);

- Сведения о численности, заработной плате и движении работников (форма П-4);

- Сведения об основных показателях деятельности малого предприятия (форма N ПМ);

От показателя среднесписочной численности зависят:

- Возможность получения льгот по налогам, если предприятие использует труд инвалидов (НДС, налог на прибыль, налог на имущество и земельный налог);

- И необходимость направлять в налоговую службу декларации за прошлый год в виде электронного документа, если численность персонала предприятия выше, чем сто чел. (статья восемьдесят НК РФ);

Информация о среднесписочной численности персонала должна готовиться фирмой независимо от того, есть ли в штате компании сотрудники, ведёт ли компания активную операционную деятельность. В случае отсутствия персонала в штате фирмы, в соответствующем поле бланка отчётной формы необходимо поставить цифру ноль. Среднесписочная численность рассчитывается как для давно работающего предприятия, так и для только что созданного (до двадцатого числа месяца, который идёт за месяцем учреждения фирмы) и для закрывающегося предприятия (сведения должны готовиться не за месяц, а на конкретную дату ликвидации общества).

Кто входит в расчёт среднесписочной численности

Для расчёта среднесписочной численности в 2018 году необходимо учитывать следующие категории работников:

- Собственники фирмы, работающие и получающие в ней зарплату;

- Работники в штате компании, имеющие с трудовые договора с компанией;

- Совместители, если они не являются сотрудниками данной фирмы;

- Ученики, которые во время каникул проходят на предприятии производственную практику (если с ними были оформлены договора ГПХ);

- Военнослужащие, а также отбывающие наказание в колониях-поселениях, если они задействуются в работе фирмы по соответствующим договорам с государственными учреждениями;

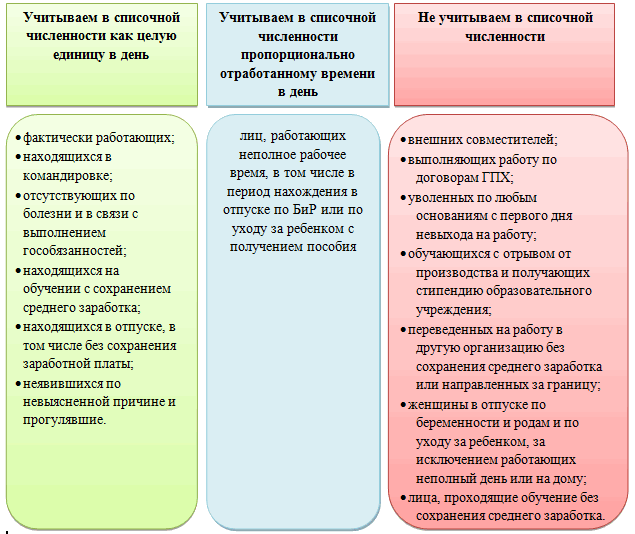

В расчёте среднесписочной численности должны принимать участие как явившиеся на работу сотрудники фирмы, так и те сотрудники, которые отсутствуют на работе по каким-либо обстоятельствам (например, направлены в командировку, болеют, взяли отпуск и.т.п.).

Не включаются в расчёт среднесписочной численности следующие категории работников:

- Женщины в периоды отпусков по беременности и родам;

- Работники компании, взявшие отпуск по уходу за ребёнком;

- Работники предприятия, взявшие дополнительный учебный отпуск без сохранения зарплаты;

- Работники фирмы, сдающие вступительные экзамены в ВУЗы и взявшие дополнительный отпуск без сохранения заработной платы;

- Выполняющие работы по авторским договорам;

- ИП, если предприниматель работает по договору ГПХ;

- Штатные работники компании, являющиеся одновременно внешними совместителями, или работающие параллельно по договору ГПХ характера со своей организацией (они учитываются только один раз, как штатная единица);

- Написавшие заявление об увольнении и не выходящие после этого на работу сотрудники;

- Сотрудники, которые были переведены на работу в другую организацию или направлены на работу за границу;

- Работники, направленные на обучение с отрывом от работы;

- Лица, с которыми заключён ученический договор, которые получают за время обучения стипендию;

- Адвокаты, военнослужащие и члены кооперативов (без трудового договора);

Особым образом учитываются в среднесписочной численности сотрудники с продолжительностью рабочего времени менее нормальной (нормальная - сорок час. в неделю). Их численность должна учитываться в прямой пропорции к отработанному времени. Например, сотрудник, которому была установлена 20-ти часовая рабочая неделя («полставки»), должен учитываться в списочной численности как 0,5 штатной единицы.

Важно, что к данной категории не относятся сотрудники с сокращённым рабочим временем. ТК РФ устанавливает сокращённое рабочее время для инвалидов, работников в возрасте до восемнадцати лет а также, в отдельных случаях, работников, совмещающих работу с обучением.

В случаях перевода персонала на неполное рабочее время по инициативе компании (например, снизился объем производства и все работают 4 дня в неделю по 8 часов вместо обычных 5-ти), работники должны учитываться в среднесписочной численности по стандартным правилам – ка целые штатные единицы.

База для расчёта среднесписочной численности

Среднесписочная численность сотрудников фирмы должна рассчитываться на базе табельного учёта. Фирма должна ежедневно учитывать списочную численность своих сотрудников в табелях рабочего времени. В состав списочной численности необходимо включать следующих работников компании:

- Вышедшие на работу и выполняющие свои трудовые обязанности сотрудники;

- Имеющие в данный день месяца выходной, по графику работы предприятия;

- Получившие выходной или день отдыха в соответствии с ТК РФ (за переработку, работу в выходные и праздники т.п.);

- Персонал, не вышедший на работу в учитываемый день связи с болезнью, находящиеся в отпуске любого вида или в командировке;

- Персонал, находящийся в учебном отпуске, но только когда за работником сохраняется заработная плата;

- Работники, не присутствующие на рабочих местах по причине прогула;

- Находящиеся на работе, но фактически не работающие из-за простоя, или находящиеся в забастовке работники;

Проще говоря, в списочную численность включаются все работники компании, вне зависимости от их явки или неявки на работу в учитываемую дату.

Формула расчёта среднесписочной численности за месяц

Различается расчёт среднесписочной численности для работников с полной занятостью и для следующих категорий работников: работников с неполною занятостью и внешних совместителей, работников по договорам ГПХ.

К категории работников с неполной занятостью не относятся работники с сокращённой продолжительностью рабочего времени (инвалиды, работники в возрасте до восемнадцати лет и др. категории). Эти работники учитываются в среднесписочной численности по правилам для работников с полной занятостью, то есть как целые штатные единицы.

Среднесписочная численность работников с полной занятостью за месяц равна сумме списочной за каждый день месяца, делённой на количество календарных дней месяца. Важно, что списочная численность должна быть определена за каждый день месяца, независимо от того, является ли он рабочим, нерабочим ли праздничным. Полученная сумма также делится на полное количество календарных дней месяца.

Как посчитать списочную численность в нерабочий или выходной день? Списочная численность выходного дня равна списочной численности за предыдущий рабочий день. Если подряд идёт несколько выходных дней, списочная численность каждого из них равна последнему предшествующему рабочему дню.

В целях подсчёта среднесписочной численности работников с неполной занятостью , внешних совместителей и работников по договорам ГПХ, необходимо сделать перерасчёт на полную занятость. Прежде всего для этого требуется определить отработанное ими количество человекодней.

Количество отработанных человекодней равняется сумме отработанных человекочасов, делённой на установленную конкретному работнику продолжительность рабочего дня. Иными словами, для работников с разной продолжительностью рабочего дня расчёт надо проводить отдельно. Основные варианты неполной продолжительности рабочего дня:

- При 36ти часовой пятидневке – 7,2 часа;

- При 36ти часовой шестидневке – 6 часов;

- При 24часовой пятидневке – 4,7 часа;

- При 24часовой шестидневке – 4 часа;

При этом, если сотрудник в рабочий день болел, был в отпуске или прогуливал работу, эти дни включаются в расчёт отработанных человеко-часов по количеству отработанных часов предшествующего рабочего дня.

После расчета общего количества отработанных человекодней необходимо вычисляется среднесписочная численность в пересчёте на полную занятость. Для этого общее количество отработанных человекодней делится на количество рабочих дней в месяце.

Формула расчета среднесписочной численности работников с неполной занятостью:

Существует еще один, возможно более простой, метод расчета среднесписочной численности работников с неполным рабочим днем. Для этого надо поделить продолжительность неполного рабочего времени на нормальную (8 часов). Например, если сотрудник работает 4,7 часа в день, но он учитывается за каждый рабочий день как 0,5875 штатной единицы. Затем полученное значение необходимо умножить на количества отработанных сотрудником дней за месяц. Далее, считается сумма полученных значений по всем работникам с неполным рабочим днем, и эта сумма делится на число рабочих дней по календарю.

В окончательном расчёте среднесписочной численности по предприятию в целом итоговые значения по всем категориям работников суммируются и округляются до целого числа по общим правилам округления: если после запятой получается цифра 5 или больше, то число округляется вверх.

Пример расчёта среднесписочной численности за месяц

Рассмотрим пример расчёта среднесписочной численности в организации на примере февраля 2016 года. Например, на первое февраля в компании фактически числилось 50 сотрудников. 10 февраля на работу было принято ещё 10 сотрудников. А 25 февраля 5 человек уволилось. Рассчитаем показатель среднесписочной численности для этой организации:

ССЧ = (9*50+16*60+3*55) / 28 = 56,25 ~ 56 человек

Онлайн калькулятор расчёта среднесписочной численности

Среднесписочная численность должна рассчитываться автоматически в системах кадрового учёта и расчёта заработной платы (например, в 1С). Также расчёт среднесписочной численности в 2017 году вы можете провести с помощью нашего онлайн – калькулятора. Для расчёта на месяц необходимо ввести данные о списочной численности на каждую дату месяца в соответствующие ячейки таблицы. Оранжевым цветом выделены выходные дни (Внимание, выходные дни соответствуют календарю 2015 года! Для расчета среднесписочной численности на 2016 год нужно отредактировать формулы в ячейках в соответствии с графиком выходных и рабочих дней).

Формула расчёта среднесписочной численности за квартал, год

Среднесписочная численность работников организации за квартал равна сумме среднесписочной численности за каждый месяц квартала, делённой на три.

Формула расчёта среднесписочной численности с начала года

Для отдельных видов отчётности иногда требуется рассчитать численность с начала года, например за 5 месяцев. Формула расчёта среднесписочной численности в этом случае аналогична квартальной. Сумма среднесписочной численности каждого месяца отчётного периода делится на количество месяцев отчётного периода.

Предоставление сведений о среднесписочной численности

ИП предоставляют данные о среднесписочной численности по месту регистрации. ООО подают сведения по месту расположения своего офиса. Существует три способа предоставления сведения – лично в ФНС, по почте или электронно по телекоммуникационным каналам связи.

Сроки предоставления справки о среднесписочной численности – до двадцатого января. Для только что учрежденных предприятий – до двадцатого числа месяца, следующего за датой учреждения фирмы.

Штраф за непредставление справки о среднесписочной численности составляет 200 рублей.

Как посчитать среднесписочную численность работников за год - этот вопрос становится особенно актуальным по завершении года, перед сдачей обязательного отчета по численности. Зачем нужно рассчитывать численность сотрудников? Как и по какой формуле рассчитать среднесписочный состав персонала за день, месяц и год? Рассмотрим особенности таких расчетов в материале далее.

Для чего считается численность

Расчет среднесписочной численности работников за год нужен не только для того, чтобы сдать ежегодные сведения о ней в ИФНС. Среднесписочная численность (ССЧ) — это показатель, позволяющий налогоплательщику сориентироваться в наличии или отсутствии у него возможности:

- считать себя субъектом малого предпринимательства (подп. 2 п. 1.1 ст. 4 закона «О развитии малого…» от 24.07.2007 № 209-ФЗ);

- вести упрощенный бухучет и формировать упрощенную бухотчетность (п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ);

- сдавать отчетность в ИФНС и ФСС на бумажном носителе (п. 3 ст. 80, п. 10 ст. 431 НК РФ, п. 1 ст. 24 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ);

- составить одно из исключений в части ограничений, не позволяющих применять УСН или ЕНВД (подп. 14 п. 3 ст. 346.12, подп. 2 п. 2.2 ст. 346.26 НК РФ);

- использовать освобождение от уплаты НДС, налога на имущество и земельного налога (подп. 2 п. 3 ст. 149, п. 3 ст. 381, п. 5 ст. 395 НК РФ);

- применять пониженные тарифы по страховым взносам (п. 5 ст. 427 НК РФ);

- не начислять амортизацию по вычислительной технике (п. 6 ст. 259 НК РФ);

- включать в расходы по прибыли затраты по соцзащите инвалидов (подп. 38 п. 1 ст. 264 НК РФ).

Часть перечисленных возможностей касается работодателей, имеющих в числе сотрудников инвалидов, и от доли, которую численность инвалидов составляет в общей ССЧ, зависит, окажется ли для работодателя доступным применение указанных преференций. Но для расчета такой доли потребуется отдельно посчитать ССЧ инвалидов за такой же период, как и общую ССЧ.

Кроме того, ССЧ отдельно может рассчитываться по подразделениям юрлица, когда оказывается задействованной в определении пропорции, необходимой для расчета доли прибыли, приходящейся на обособленное подразделение (п. 2 ст. 288 НК РФ).

Таким образом, ССЧ представляет собой достаточно важную величину, и отнестись к вопросу о том, как рассчитать среднесписочную численность работников за год, нужно со всей серьезностью.

Что такое среднесписочная численность работников за год читайте .

Формулы расчета среднесписочной численности за год и за месяц

Как считается среднесписочная численность работников за год? Достаточно просто. Нужно сложить цифры ССЧ, рассчитанной за каждый из месяцев года, и поделить общую сумму на 12. При этом неважно, что год для работодателя может являться периодом неполной работы, т. е. складываться будут и нулевые месячные значения ССЧ, а в знаменателе всегда окажется 12.

Таким образом, для того чтобы получить ответ на вопрос о том, как узнать среднесписочную численность работников за год, нужно выяснить, как считается ССЧ за месяц.

Формулы расчета среднесписочной численности работников за год и за месяц приведены в утвержденных приказом Росстата от 22.11.2017 № 772 указаниях по заполнению формы статотчетности П-4. Эта форма заменила применявшуюся ранее статформу Т-1, использовать указания по заполнению которой для расчета данных по численности рекомендовало письмо ФНС РФ от 26.04.2007 № ЧД-6-25/353@, изданное в связи с утверждением формы отчета по ССЧ, представляемой ежегодно в ИФНС (приказ ФНС РФ от 29.03.2007 № ММ-3-25/174@).

Формула расчета ССЧ за месяц тоже очень проста: нужно просуммировать цифры списочной численности, приходящейся на каждый календарный день месяца (нулевые значения здесь тоже войдут в расчет), и поделить их на общее число календарных дней соответствующего месяца. За выходные дни ежедневная численность берется по данным предшествующего им буднего дня.

А что же такое списочная численность? Ее определяют по данным табеля учета рабочего времени, внося в него данные об учитываемых лицах по определенным правилам. И эта процедура является самой сложной из всего процесса расчета ССЧ.

Как рассчитать ежедневную численность

В ежедневную списочную численность обязательно войдут сотрудники, реально присутствующие на своем рабочем месте. Однако кроме них в нее нужно будет включить и ряд отсутствующих работников. Перечень их достаточно широк. К числу наиболее возможных ситуаций относится нахождение:

- в служебных поездках (командировках);

- на удаленном месте работы;

- в отпусках и отгулах;

- на больничном;

- на дне отдыха по графику работы;

- на учебе, осуществляемой без отрыва от работы.

Кроме того, отсутствующими в определенные дни могут быть работники, имеющие режим неполного рабочего времени. Если применение такого режима не обусловлено требованиями законодательства или инициативой работодателя, то учесть факт присутствия на работе при нем нужно будет в пропорции к фактически отработанному работником времени. В остальных случаях каждый из работников учитывается как 1 целая единица за 1 день.

Но существует и перечень лиц, которых учитывать в ежедневной списочной численности для расчета ССЧ нельзя. Это относится к:

- К совместителям.

- Оформленным по договорам ГПХ.

- Обучающимся с отрывом от работы.

- Находящимся в отпуске по беременности и родам или по уходу за ребенком, за исключением сотрудниц, работающих с сохранением пособия неполный день или на дому. Согласно указаниям Росстата № 772 их нужно включать в расчет ССЧ.

О том, на какие этапы разбивается процесс исчисления ССЧ при наличии работников, учитываемых в ней по разным правилам, читайте в статье «Среднесписочная численность в расчете 4-ФСС (нюансы)» .

Где узнать, кого и как учитывать в расчете численности

Таким образом, расчет ежедневной численности для целей ССЧ требует предварительного разделения сотрудников на соответствующие группы:

- неучитываемые;

- учитываемые как целая единица;

- требующие составления пропорции для учета времени работы.

Где же увидеть полные перечни лиц, относимых к каждой из групп? Такие списки содержит тот же документ, которым утверждена форма статотчетности П-4 и указания по ее заполнению. То есть в приказе Росстата № 772.

В этом же документе можно найти цифровые примеры для учета неполного времени работы, а также образцы расчетов ССЧ за месяц (в т. ч. за неполный) и за год.

Примеры расчета ССЧ и пояснения к ним можно найти и в нашем материале «Как рассчитать среднесписочную численность работников?» .

Итоги

Как считать среднесписочную численность работников за год детально (с примерами), описано в документе, разработанном Росстатом (приказ от 22.11.2017 № 772). Процесс расчета разбивается на несколько этапов: учет ежедневной списочной численности по установленным правилам, расчет от нее ССЧ за месяц по формуле, вычисление ССЧ за год по правилам среднего арифметического из значений месячных ССЧ.

Инструкция

Различают списочную работников, среднесписочную и среднюю. В списочную численность включаются все работники предприятия, заключившие и работающие на постоянной, временной (в том числе сезонной) основе. Как правило, считается в соответствии с документами первичной финансовой отчетности (табель учета рабочего времени). Учитываются все работники, даже если по какой-то причине (отпуск, дополнительный отпуск, болезнь, командировка, учеба и пр.) они отсутствовали. Численность работников в выходной или праздничный день соответствует численности предшествующего дня.

Среднесписочная численность напрямую зависит от списочной. Из нее полностью исключаются работники, находящиеся в по беременности и родам, по уходу за ребенком. Работники, работающие неполный рабочий день, учитываются пропорционально отработанному времени. Причем нужно знать, что этот пункт распространяется только на тех работников, которые работают в таком режиме по личным заявлениям. Если заявления нет, считается полный рабочий день. Не относятся к данной категории работники, которым рабочий день в соответствии с законом (кормящие мамы, если возраст работника менее 18 лет, работающие во вредных условиях труда и пр.).

В средней численности (она важна при расчете экономических показателей работы предприятия, таких как производительность труда, средняя заработная плата работников) дополнительно учитываются внешние совместители и лица, заключившие с предприятием гражданско-правовые договора. Они также считаются пропорционально отработанному времени.

Среднесписочная численность рассчитывается на определенный период: за месяц, за квартал, за , за год. Даже если в периоде отработаны не все дни, делить нужно на весь период. Так если предприятие начало работать не с первого дня отчетного периода, расчет идет на весь период: первый день работы ОАО «Эрудит» - 19 августа, численность 16 чел, среднесписочная за август будет (16чел х 13дн)/31дн = 6,7чел, т.е.7 человек.

Рассчитаем на простых примерах.

Пример 1: Считаем среднесписочную численность ОАО «Эрудит» на сентябрь. Режим работы 5-и дневная , полный рабочий день – 8 часов. В сентябре: 12 числа принято 5 человек (из них 2 человека на неполный рабочий день – один работает 4 часа, другой 6 часов); 15 числа - 1 человек уволен; 27 числа – работница ушла в отпуск по беременности и родам. Среднесписочная численность, согласно таблицы 1, составит:

560 чел-дней/31к.дн=18.06чел, т.е. 18 человек..

Пояснение к расчету работников занятости: один человек работает 4 часа, т.е. 4час/8час=0,5; второй – 6 часов, т.е. 6час/8час=0,75. Итого с 12 числа на неполном дне – 1,25 чел.

При расчете численности работников следует руководствоваться постановлением Росстата от 20.11.2006 № 69 (далее — постановление № 69). В нем подробно изложен порядок определения списочной численности состава организации и общей численности всех сотрудников, включая внешних совместителей и тех, кто трудится по гражданско-правовым договорам.

Среднесписочная численность

В основном бухгалтер рассчитывает среднесписочную численность работников. Например, в одном из вариантов расчета доли прибыли, приходящейся на обособленные подразделения, нужно определить удельный вес среднесписочной численности работников (ст. 288 НК РФ). Этот показатель используется также в главах 21 «Налог на добавленную стоимость» (ст. 149 НК РФ), 24 «Единый социальный налог» (ст. 239 НК РФ) и т. д.

Кроме того, возможность сдавать налоговую отчетность в бумажном виде предоставляется исходя из данного критерия. Это определено в статье 80 Кодекса. Напомним, что в 2007 году такое право имеют налогоплательщики, среднесписочная численность работников которых за 2006 год не превышала 250 человек. Это установлено в пункте 6 Федерального закона от 30.12.2006 № 268-ФЗ. С 1 января 2008 года ограничение составит 100 человек. Остальные налогоплательщики должны сдавать налоговые декларации в электронном виде, если иной порядок представления информации, составляющей государственную тайну, не предусмотрен законодательством Российской Федерации.

Ежедневный подсчет работников

Среднесписочная численность работников за период рассчитывается исходя из списочной численности за каждый календарный день по данным табеля учета рабочего времени. (Постановлением Госкомстата России от 05.01.2004 № 1 утверждены унифицированные формы № Т-12 «Табель учета рабочего времени и расчета оплаты труда» и № Т-13 «Табель учета рабочего времени».)

В списочную численность работников за каждый календарный день включаются работники, с которыми заключен трудовой договор и которые выполняют постоянную, временную или сезонную работу один день и более, в частности работающие собственники организации. В списочной численности работников за каждый день учитываются фактически работающие и отсутствующие на работе по какой-либо причине. Это предусмотрено в пункте 88 постановления № 69. Иначе говоря, работник, находящийся в отпуске или командировке, включается в состав списочной численности за эти дни. Работники, в том числе занятые неполный рабочий день, включаются в списочную численность как целая единица. Те, кто в одной организации получают более одной ставки или оформлены как внутренние совместители, также учитываются в списочной численности как один человек (целая единица).

Работники, которые не принимаются во внимание при расчете, перечислены в пункте 89 постановления № 69. Это внешние совместители, сотрудники, выполняющие работу по договору подряда, и т. д.

Работник, состоящий в списочном составе организации и заключивший с ней договор гражданско-правового характера, учитывается в списочной и среднесписочной численности один раз по месту основной работы.

На 31 октября 2007 года в организации числятся работники, с которыми заключен трудовой договор:

— на полный рабочий день — 150 человек. Из них на данный момент 10 человек находятся на больничном, 3 человека направлены в образовательные учреждения для повышения квалификации с отрывом от производства и получают стипендию за счет средств организации, 1 человек совершил прогул;

— на неполный рабочий день — 40 человек;

— надомники — 2 человека.

По договорам подряда трудятся 14 человек. В организации имеется единственный собственник (учредитель), не являющийся ее работником.

Списочная численность на 31 октября 2007 года составит 189 чел. (150 чел. - 3 чел. + 40 чел. + 2 чел.). Работники, направленные на обучение, в данном случае не учитываются (подп. «д» п. 89 постановления № 69).

Обратите внимание: списочная численность работников определяется за каждый календарный день месяца, включая нерабочие праздничные и выходные дни.

Расчет за период

Среднесписочная численность рассчитывается за период. Чтобы определить среднесписочную численность работников за месяц, нужно сначала сложить данные списочной численности за каждый календарный день месяца, а затем полученную сумму разделить на число календарных дней месяца. Например, за октябрь суммируется списочная численность с 1-го по 31-е число, включая выходные дни. Результат делится на 31. Численность показывается в целых единицах.

— женщины, которые находились в отпусках по беременности и родам, лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в дополнительном отпуске по уходу за ребенком;

— работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в соответствии с законодательством РФ.

Кроме того, некоторые категории работников учитываются в расчете среднесписочной численности в особом порядке.

Так, лица, не состоящие в списочном составе и привлеченные для работы по специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы), учитываются в среднесписочной численности как целые единицы по дням явок на работу.

Сотрудники списочного состава, которые работают по трудовым договорам неполный рабочий день, на неполной ставке включаются в среднесписочную численность пропорционально отработанному времени. Расчет может осуществляться двумя способами.

Способ 1. Сначала исчисляется общее количество человеко-дней, отработанных такими сотрудниками. Для этого число отработанных человеко-часов в отчетном месяце делится на продолжительность рабочего дня исходя из продолжительности рабочей недели (табл. 1).

Затем определяется средняя численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость. Отработанные человеко-дни следует разделить на число рабочих дней в данном месяце.

Способ 2 (упрощенный). Работники учитываются за каждый рабочий день пропорционально отработанному времени. Полученная величина умножается на число отработанных ими дней и делится на количество рабочих дней в месяце.

В организации, где установлена 40-часовая пятидневная рабочая неделя, числится три сотрудника, занятых неполное рабочее время (табл. 2.).

Таблица 1. Продолжительность рабочего дня

Таблица 2. Время, отработанное сотрудниками в неполные рабочие дни в октябре 2007 года

Рассчитаем среднесписочную численность работников за месяц двумя способами.

Способ 1. За месяц сотрудники отработали в сумме 230 чел.-ч (16 чел.-ч + 76 чел.-ч + 138 чел.-ч). Общее количество — 28,75 чел.-дн. (230 чел.-ч: 8 ч). Средняя численность работников за октябрь равна 1,25 чел. (28,75 чел.-дн. : 23 дн.), где 23 дня — количество рабочих дней в октябре. В целых единицах — 1 человек.

Способ 2. За каждый рабочий день данные сотрудники учитываются следующим образом: А.Н. Иванов как 0,25 чел. (2 ч: 8 ч), В.И. Петров — 0,5 чел. (4 ч: 8 ч), К.Б. Сидоров — 0,75 чел. (6 ч: 8 ч). Затем рассчитываются человеко-дни за месяц: А.Н. Иванов — 2 чел.-дн. (0,25 чел. х 8 дн.), В.И. Петров — 9,5 чел.-дн. (0,5 чел. х 19 дн.), К.Б. Сидоров — 17,25 чел.-дн. (0,75 чел. х 23 дн.).

Средняя численность в целых единицах составит 1 чел. [(2 чел. + 9,5 чел. + 17,25 чел.) : 23 дн.].

Как видим, результат при расчете любым способом одинаков.

Если сотрудники с неполной занятостью отсутствовали на работе (из-за болезни, были в отпуске и т. д.) в рабочие дни, в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Обратите внимание: к рассматриваемой группе не относятся отдельные категории работников, которым по законодательству положена сокращенная продолжительность рабочего времени. Это, например, работники в возрасте до 18 лет, работники, занятые на работах с вредными условиями труда, женщины, которым предоставлены дополнительные перерывы в работе для кормления ребенка, женщины, работающие в сельской местности, инвалиды I и II групп, а также лица, переведенные на неполное рабочее время по инициативе администрации (без письменного согласия работников). Такие работники учитываются как целая единица.

В ООО «Гамма» по трудовым договорам работают следующие сотрудники:

— полный рабочий день (при 40-часовой пятидневной рабочей неделе) — 10 человек, из них 1 человек с 1 по 14 октября в соответствии с законодательством находился в учебном отпуске без сохранения заработной платы;

— на 0,5 оклада (по 4 часа в день) — 1 человек;

— с сокращенной продолжительностью рабочего времени — инвалид I группы (35 часов в неделю).

Всего в организации числится 12 человек.

В списочную численность за каждый календарный день включаются все сотрудники. При расчете среднесписочной численности с 1 по 14 октября исключается работник, находившийся в учебном отпуске. Сотрудник, которому по законодательству положена сокращенная продолжительность рабочего дня, учитывается для данного показателя как целая единица. Для работника, занятого неполный рабочий день, расчет производится отдельно: 4 ч х 23 дн. : 8 дн. : 23 дн. = = 0,5 чел., где 23 дня — количество рабочих дней в месяце. Учет численности за октябрь 2007 года приведен в табл. 3.

Таким образом, с 1 по 14 октября включительно в среднесписочную численность включается по 10,5 человека, а с 15 по 31 октября — 11,5 человека. Общая сумма составляет 342,5 чел. (10,5 чел. х 14 дн. + 11,5 чел. х 17 дн.). Среднесписочная численность за месяц в целых единицах — 11 чел. (342,5 чел. : 31 дн.), где 31 день — количество календарных дней в октябре.

Таблица 3. Среднесписочная численность работников за октябрь 2007 года

Дата | Списочная численность | В том числе работники | Численность работников с неполной занятостью для расчета среднесписочной численности | Подлежит включению в среднесписочную численность (гр. 2 - гр. 3 - гр. 4 + гр. 5) |

|

с неполной занятостью | не включаемые в среднесписочную численность |

||||

Среднесписочная численность за квартал определяется путем суммирования среднесписочной численности работников за все месяцы работы организации в квартале и деления полученной суммы на 3. Аналогично производится расчет за любой период в году.

Допустим, в организации необходимо определить среднесписочную численность работников за 9 месяцев 2007 года. Среднесписочная численность за каждый месяц этого периода приведена в табл. 4.

Среднесписочная численность работников данной организации за 9 месяцев 2007 года составит 177 чел. (1594 чел. : 9 мес.).

Таблица 4. Среднесписочная численность работников по месяцам

Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности за все месяцы этого года и деления полученной суммы на 12.

Организация работает неполный период

Расчет среднесписочной численности работников в организациях, вновь созданных или имеющих сезонный характер работы, производится в аналогичном порядке.

ООО «Альфа» зарегистрировано 25 сентября 2007 года. В табл. 5 приведены данные списочной численности работников с 25 по 30 сентября. Допустим, все работники списочной численности включаются в расчет среднесписочной численности.

При определении среднесписочной численности за сентябрь необходимо полученную сумму разделить на общее число календарных дней в месяце, то есть на 30, независимо от того, сколько дней работала фирма. Среднесписочная численность работников за сентябрь составит 5 чел. (148 чел. : 30 дн.).

Среднесписочная численность за квартал определяется путем суммирования среднесписочной численности работников за месяцы работы в отчетном квартале и деления полученной суммы на 3.

Воспользуемся условием предыдущего примера и рассчитаем среднесписочную численность за III квартал 2007 года. Она составит 2 чел. (5 чел. : 3 мес.).

Чтобы определить показатель за 2007 год, следует сложить данные за все месяцы работы организации и разделить полученную сумму на 12. Предположим, среднесписочная численность работников ООО «Альфа» составляла в октябре 52 человека, в ноябре — 60 человек, в декабре — 66 человек. Таким образом, среднесписочная численность за год равна 15 чел. [(5 чел. + 52 чел. + 60 чел. + 66 чел.) : 12 мес.].

Средняя численность работников

В некоторых случаях необходимо рассчитать не среднесписочную, а среднюю численность работников. Ограничение по данному показателю установлено для организаций, имеющих право применять упрощенную систему налогообложения (п. 3 ст. 346.12 НК РФ). При расчете единого налога на вмененный доход для некоторых видов деятельности в качестве физического показателя используется количество работников, которое определяется как средняя за каждый календарный месяц численность работающих в организации или у индивидуального предпринимателя (ст. 346.27 НК РФ). Кроме того, одним из критериев отнесения к субъектам малого и среднего предпринимательства является именно средняя численность работников. Ограничения по данному показателю установлены статьей 4 Федерального закона от 24.07.2007 № 209-ФЗ.

В среднюю численность работников включается (п. 86 постановления № 69):

— среднесписочная численность работников;

— средняя численность внешних совместителей;

— средняя численность работников, выполнявших работы по договорам гражданско-правового характера.

Напомним, что внешнее совместительство — это выполнение работником регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время у другого работодателя. В трудовом договоре обязательно указывается, что сотрудник работает по совместительству (ст. 282 ТК РФ).

Продолжительность рабочего времени при совместительстве не превышает 4 часов в день. В те дни, когда по основному месту работы работник свободен от исполнения трудовых обязанностей, он может работать по совместительству полный рабочий день (смену). В течение одного месяца (или другого учетного периода) продолжительность рабочего времени не должна превышать половины месячной нормы рабочего времени (нормы рабочего времени за другой учетный период), установленной для соответствующей категории работников. Так сказано в статье 284 Трудового кодекса.

Средняя численность внешних совместителей определяется в том же порядке, что и численность работников, занятых неполное рабочее время.

Расчет средней численности лиц, работающих по договорам гражданско-правового характера, аналогичен расчету среднесписочной численности. Эти работники учитываются за каждый календарный день как целые единицы в течение всего периода действия договора независимо от срока выплаты вознаграждения. За выходной или праздничный (нерабочий) день принимается численность работников за предшествующий рабочий день. В расчете не учитываются:

— индивидуальные предприниматели без образования юридического лица, которые заключили с организацией гражданско-правовой договор и получили вознаграждение за выполненные работы и оказанные услуги;

— лица несписочного состава, не заключившие с организацией договоров гражданско-правового характера.

ЗАО «Омега» заключило следующие договоры подряда:

— с работником организации с 8 по 12 октября 2007 года;

— двумя гражданами, не являющимися работниками организации, с 1 по 12 октября и с 8 по 25 октября;

— индивидуальным предпринимателем с 1 по 31 октября.

Работник организации учитывается только в составе среднесписочной численности, индивидуальный предприниматель также не включается в расчет средней численности по договорам гражданско-правового характера.

Таблица 6. Средняя численность работников организации за каждый месяц 2007 года

Месяц | Среднесписочная численность, чел. | Средняя численность, чел. |

|

внешних совместителей | работающих по гражданско-правовым договорам |

||

За I квартал | |||

За II квартал | |||

За полугодие | |||

Сентябрь | |||

За III квартал | |||

За 9 месяцев | |||

За IV квартал | |||

Таким образом, с 1 по 7 октября и с 15 по 25 октября численность за каждый календарный день составляла 1 человек, с 8 по 12 октября — 2 человека, 13 и 14 октября — 2 человека (в выходные дни численность принимается равной предыдущему рабочему дню), с 26 по 31 октября — 0.

Суммарная численность за месяц — 32 человека.

Средняя численность за месяц составляет 1 чел. (32 чел. : 31 дн.).

Чтобы определить среднюю численность за период, необходимо просуммировать данные по каждому месяцу этого периода и разделить полученную сумму на количество месяцев.

В заключение рассчитаем среднюю численность всех работников организации за период и заполним отчетную форму, которую нужно представить в налоговую инспекцию.

ООО «Дельта» с 2007 года перешло на упрощенную систему налогообложения. В период применения этого спецрежима средняя численность работников фирмы за налоговый (отчетный) период не должна превышать 100 человек.

Данные о численности работников организации приведены в табл. 6.

По итогам I квартала 2007 года средняя численность составила 92 чел. [(262 чел. + 13 чел.) : 3мес.], за полугодие — 98 чел. [(517 чел. + 20 чел. + 50 чел.) : : 6 мес.], за 9 месяцев — 98 чел. [(776 чел. + 22 чел. + + 81 чел.) : 9мес.], за год — 101 чел. [(1065 чел. + 44 чел. + 106 чел.) : 12 мес.]. Фирма утрачивает право применять упрощенную систему налогообложения с октября 2007 года и с IV квартала обязана рассчитывать налоги по общей системе.

Организации до 20 января 2008 года необходимо подать сведения о среднесписочной численности за 2007 год по форме, утвержденной приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Данный показатель составляет 89 чел. (1065 чел. : 12 мес.). Следовательно, в 2008 году организация вправе сдавать отчетность в налоговые органы на бумажных носителях. Основание — пункт 3 статьи 80 НК РФ.

Сведения, необходимые для заполнения формы, приведены в табл. 7.

Таблица 7 . Данные для заполнения формы